A股的矛盾:如何走出底部

肖立晟[1]、尤众元[2]

2022年9月,上证指数跌破3100点,市场交易额不足7000亿,市场情绪降至冰点。

如果仅仅观察一些技术性指标,我们会发现当前股市已经处于历史的底部,很多板块都有极佳的投资价值。

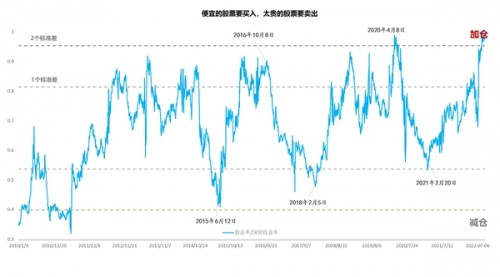

股债收益比触及历史上限,市场进一步下跌的空间有限。图1显示,根据沪深300股息率与十年期国债收益率之比,当前市场的估值接近历史最低位,与2020年4月时的估值接近,股债收益比已经高于均值加2个标准差。对于青睐长线投资和重视资产配置的机构投资者,可能会将更多仓位配置于股票而非债券。市场在当前位置进一步大幅下跌的空间有限。

图1 股债收益比

数据来源:Wind,作者计算。

但是,与4月份不同,这一次并没有出现股市的大幅反弹。一个直接的原因是美联储加息预期的风险还没有完全释放,利空依然围绕在市场上方。

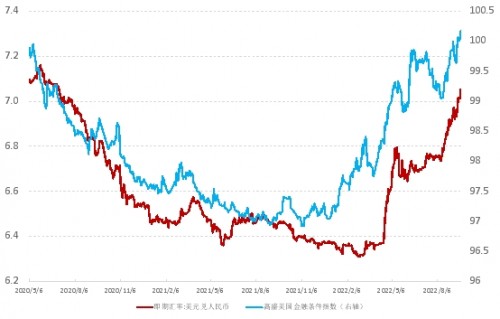

这部分压力直接体现在外汇市场。8月以来,人民币汇率承受了较大的贬值压力,外资的流入也变得更加谨慎。我们可以用高盛金融条件指数来识别美联储加息对人民币汇率的影响。下图表明,现在美国的金融条件已经大幅收紧,这意味全球资本流动的规模会迅速下降。美联储不再开闸放水,全球的便宜资金自然会随之下降,对应的美元价格就会随之上升。

在杰克逊霍尔全球央行年会上,美联储主席鲍威尔已经明确了未来美联储鹰派的态度。在美国整体通胀从供需两端都呈现显著的下行态势之前,美元指数还是会维持强势态势。这对于下一阶段人民币汇率依然会形成较大压力。

没有一个国家的货币会永远升值。2022年至今,美元指数升值幅度已经达到16%,创年度历史新高。无论从那个角度来看,美元指数都已经出现了显著高估。2022年9月美联储议息会议的点阵图显示,2022年联邦基金目标利率预测中值由6月的3.4%上调至4.4%,且2023年将进一步升至4.6%。美国当前的经济基本面无法承受这种加息节奏。未来,随着美国失业率上升,加息预期和美元指数也会随之下降,人民币汇率会重新反弹升值。

图 2 高盛金融条件指数与人民币汇率

数据来源:彭博。

当然,这一切都需要时间消化。

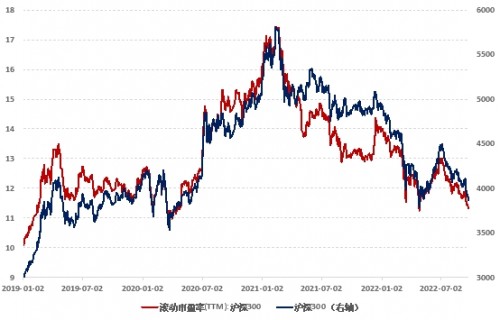

在外部风险解除之前,中国股市依然会承受较大压力。作为新兴市场经济体,中国股市对于实际利率非常敏感,中国股市比美国股市更加容易受估值的影响。从下图可以发现,中国股市下跌的时候,其实主要跌的是估值。也就是说,尽管盈利预期没有太大变化,但是随着实际利率上升,股票价格仍然会有较大调整。在这个过程中,新能源等成长类股票会受到较大冲击。

图 3 沪深300指数与市盈率

数据来源:Wind。

除了实际利率,稳增长的节奏也会影响股市的走势。

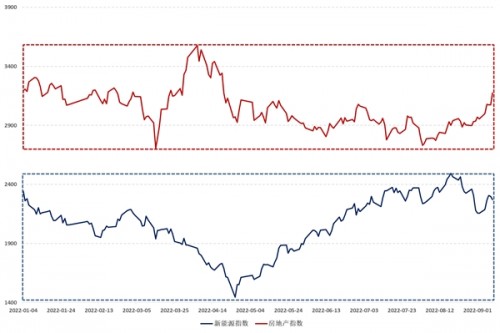

过去一段时间,中国股市的格局其实就是围绕稳增长和成长类板块展开。在经济稳增长发力过程中,房地产类别的价值类股票会有较多机会。在美联储加息预期下降过程中,新能源类别的成长类股票会有较多机会。相反,如果房地产政策松动不及预期,美联储加息超预期,房地产和新能源的股票又会遭受较大冲击。

全年多空交织,市场中各个板块此消彼长,难以形成合力向上突破。所以在今年4月反弹之时,很多投资者都将3400点作为阶段性的顶点。

图4 新能源指数和房地产指数

数据来源:Wind。

另一方面,我国通货膨胀正处于下行趋势,货币政策也处于宽松周期。从股债比等指标来看,股市并不会出现系统性的下跌,未来股指要跌破2860的概率也非常小。

在上有顶下有底的情况下,未来一段时间,磨底行情和板块轮动依然是市场主线。

经济弱复苏和流动性充裕是当前经济形势的主要特征。根据经济周期和房地产周期,我们推测中国经济于2022年年底之前处于弱复苏格局,考虑到当前中国经济增速仍然低于潜在经济增速,决策层仍然会维持充足的流动性。当经济增速偏弱,流动性极度充裕时,上市企业的业绩难以发生质的改善,市场中过量的流动性找不到具有趋势性上涨可能的投资标的,只能在不同板块之间反复切换。因此,投资者会观察到一个行情震荡、板块轮动加速的市场,前文中提到的房地产板块和新能源板块此起彼伏的现象就是一个例证。

经济周期已经运行至复苏前夜,受益稳增长的低估值板块于年底前可能率先启动。房地产销售是中国经济复苏周期的重要前瞻指标,在不断释放的房地产稳定政策刺激下,房地产销售全面企稳是大概率事件。近期部分准一线城市也有部分松绑四限政策的迹象。货币政策也同期发力,五年期及以上LPR利率多次下调,各地商行逐步降低房贷利率与5年期LPR利率之间的加点值。

复盘历史,当决策层松绑四限政策和快速降低房贷成本时,房地产需求都能成功触底向上。根据万科、龙湖、绿城等大型房地产商的管理层在投资者会议中的观点,房地产销售大概率可能于4季度触底,并且于2023年可能出现一定程度的反弹。房地产销售一般领先中国经济6个月触底,因此,中国经济可能在2023年1季度进入复苏周期。

中国经济长期向好格局不变,与新经济相关的投资标的可能是2023年最佳的投资标的。展望2023年,中国经济增速会逐步修复到潜在经济增速附近,与之对应的,中国股市在2023年可能存在巨大的机会,尤其是新经济中的消费医药和科技成长板块,在经济增速企稳后,可能再次出现趋势性上涨行情,不排除在未来出现长牛行情的可能性。

总体而言,我们认为股市短期内处于磨底阶段,上证指数跌破前低的可能性较低。同时,受制于经济增速缓慢修复和金融监管,市场短期内不存在全面上涨的动能。市场震荡和板块轮动可能是市场的主要特征。受益稳增长的低估值板块可能领先其他板块率先上涨,待经济增速于2023年1季度企稳后,消费医疗和科技成长会是2023年最佳投资标的。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1] 肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2] 尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。